① 은퇴자 A 씨(80)는 서울 양천구에 아파트를 한 채를 갖고 있다. 1980년대 아파트를 분양받은 뒤 쭉 보유 중이다. 수십 년에 걸쳐 아파트값이 많이 오른 덕에 자산 규모만 따지면 남부럽지 않은 A 씨지만 생활 수준은 그렇지 못하다. 은퇴한 뒤 A 씨의 수입이라곤 기초연금과 자녀들이 주는 용돈뿐이다. A 씨는 아파도 큰돈이 들어갈 것 같으면 참고 수도권에 사는 자녀를 만나러 갈 때도 몇 번씩 환승해 가며 대중교통을 이용한다. 외식도 몇 달에 겨우 한 번 하는 수준이다. 자녀들은 ‘아파트를 팔아 생활비로 쓰는 건 어떠냐’고 제안하지만 A 씨는 그럴 생각이 전혀 없다.

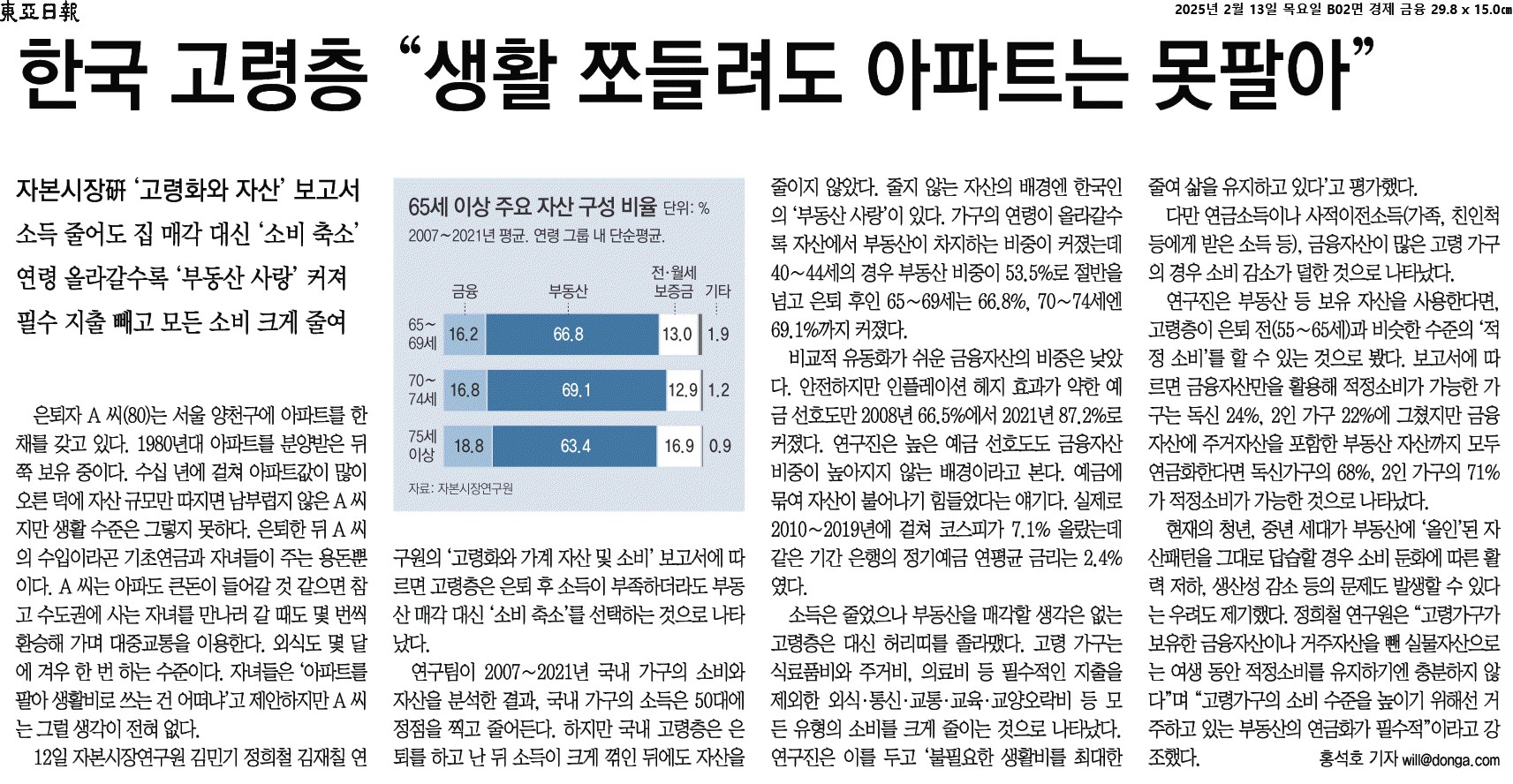

② 연구팀이 2007∼2021년 국내 가구의 소비와 자산을 분석한 결과, 국내 가구의 소득은 50대에 정점을 찍고 줄어든다. 하지만 국내 고령층은 은퇴를 하고 난 뒤 소득이 크게 꺾인 뒤에도 자산을 줄이지 않았다. 줄지 않는 자산의 배경엔 한국인의 ‘부동산 사랑’이 있다. 가구의 연령이 올라갈수록 자산에서 부동산이 차지하는 비중이 커졌는데 40∼44세의 경우 부동산 비중이 53.5%로 절반을 넘고 은퇴 후인 65∼69세는 66.8%, 70∼74세엔 69.1%까지 커졌다.

③ 연구진은 높은 예금 선호도도 금융자산 비중이 높아지지 않는 배경이라고 본다. 예금에 묶여 자산이 불어나기 힘들었다는 얘기다.

④ 소득은 줄었으나 부동산을 매각할 생각은 없는 고령층은 대신 허리띠를 졸라맸다. 고령 가구는 식료품비와 주거비, 의료비 등 필수적인 지출을 제외한 외식·통신·교통·교육·교양오락비 등 모든 유형의 소비를 크게 줄이는 것으로 나타났다. 연구진은 이를 두고 ‘불필요한 생활비를 최대한 줄여 삶을 유지하고 있다’고 평가했다.

⑤ “고령가구가 보유한 금융자산이나 거주자산을 뺀 실물자산으로는 여생 동안 적정소비를 유지하기엔 충분하지 않다”며 “고령가구의 소비 수준을 높이기 위해선 거주하고 있는 부동산의 연금화가 필수적”

'코난의 5줄 기사 요약' 카테고리의 다른 글

| 마음의 움직임으로 본 계엄 사태 (0) | 2025.02.16 |

|---|---|

| 초고령사회 원년을 맞이하여 (0) | 2025.02.16 |

| 윤"대통령실이 국정 중심".. 그럼 대통령실 중심은? (0) | 2025.02.16 |

| 트럼프 사우디부터 간다 (0) | 2025.02.16 |

| 달러 빚에 피 마른다 (0) | 2025.02.16 |