① 소득이 높거나 이미 집을 갖고 있는 사람일수록 주택담보대출을 받을 때 고정금리보다 변동금리를 선호한다는 연구 결과가 나왔다. 집값 상승기에는 단기 시세 차익을 노린 추가 매수나 ‘갈아타기’ 수요가 늘면서, 향후 금리 변동 위험을 감수하더라도 당장 이자 비용이 낮은 변동금리를 택하는 것으로 풀이된다.

② 정부는 가계대출 리스크를 관리하기 위해 금리 변동에 따른 충격이 작은 고정금리 비중을 늘리려 하고 있지만, 수요자들이 변동금리를 선호하는 원인을 고려해 가계 대출을 더 정밀하게 관리해야 한다는 지적이 나온다.

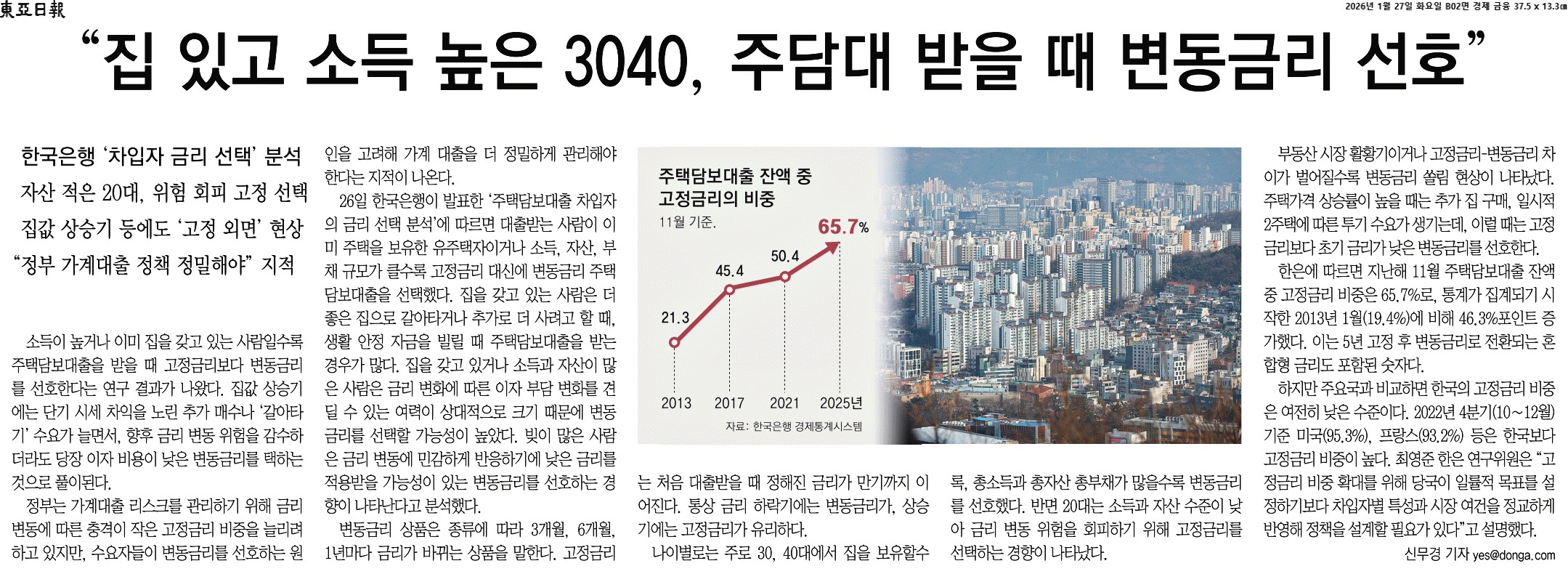

③ 26일 한국은행이 발표한 ‘주택담보대출 차입자의 금리 선택 분석’에 따르면 대출받는 사람이 이미 주택을 보유한 유주택자이거나 소득, 자산, 부채 규모가 클수록 고정금리 대신에 변동금리 주택담보대출을 선택했다. 집을 갖고 있는 사람은 더 좋은 집으로 갈아타거나 추가로 더 사려고 할 때, 생활 안정 자금을 빌릴 때 주택담보대출을 받는 경우가 많다. 집을 갖고 있거나 소득과 자산이 많은 사람은 금리 변화에 따른 이자 부담 변화를 견딜 수 있는 여력이 상대적으로 크기 때문에 변동 금리를 선택할 가능성이 높았다. 빚이 많은 사람은 금리 변동에 민감하게 반응하기에 낮은 금리를 적용받을 가능성이 있는 변동금리를 선호하는 경향이 나타난다고 분석했다.

④ 나이별로는 주로 30, 40대에서 집을 보유할수록, 총소득과 총자산 총부채가 많을수록 변동금리를 선호했다. 반면 20대는 소득과 자산 수준이 낮아 금리 변동 위험을 회피하기 위해 고정금리를 선택하는 경향이 나타났다.

⑤ 하지만 주요국과 비교하면 한국의 고정금리 비중은 여전히 낮은 수준이다. 2022년 4분기(10∼12월) 기준 미국(95.3%), 프랑스(93.2%) 등은 한국보다 고정금리 비중이 높다. 최영준 한은 연구위원은 “고정금리 비중 확대를 위해 당국이 일률적 목표를 설정하기보다 차입자별 특성과 시장 여건을 정교하게 반영해 정책을 설계할 필요가 있다”고 설명했다.

'코난의 5줄 기사 요약' 카테고리의 다른 글

| 증시서도 맞붙는 미국와 중국, AI 기술전쟁이 자본전쟁으로 (0) | 2026.01.29 |

|---|---|

| 금광도 두 손 든 금값 (0) | 2026.01.29 |

| 계엄의 밤 진실 감춘 한덕수의 6개월 (0) | 2026.01.29 |

| 그린란드 갈등에 불붙은 '셀 아메리카' (0) | 2026.01.26 |

| 신 서부시대, '피스메이커' 트럼프 (0) | 2026.01.26 |