살면서 흑자 인생은 단 34년뿐… 61세부터 적자 시작된다 - 조선일보 (chosun.com)

살면서 흑자 인생은 단 34년뿐… 61세부터 적자 시작된다

살면서 흑자 인생은 단 34년뿐 61세부터 적자 시작된다

www.chosun.com

<요약 정리>

1. 주제문 : 우리 국민의 노동소득이 42세에 3725만원으로 정점을 찍고, 61세부터는 적자로 전환하는 것으로 나타났다.

2. 통계청은 이런 내용 등을 담은 ‘2020년 국민이전계정’을 29일 발표했다. 국민이전계정은 소비와 노동소득의 관계를 연령 변화에 초점을 두고 연령집단(세대) 간 경제적 자원의 흐름을 파악하는 통계다.

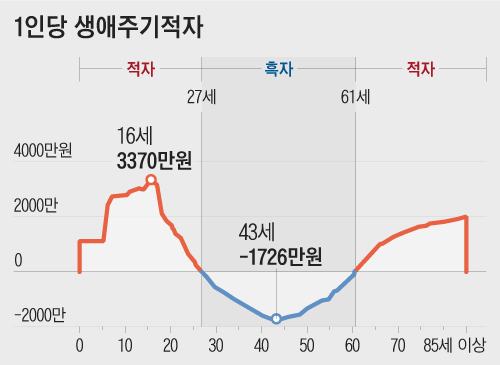

3. 1인당 생애주기적자와 흑자

- 16세 때 3370만원으로 최대 적자를 기록

- 27세부터 노동소득이 소비보다 많은 흑자 구간으로 진입

- 43세에 1726만원으로 흑자 규모가 가장 컸다.

- 61세부터는 다시 적자로 전환

인생에서 흑자를 내는 기간은 34년에 불과한 셈이다.

4. 연도별로 보면 흑자 진입 연령은 27~28세로 일정한 편이나 적자 재진입 연령은 점차 뒤로 밀리는 추세다. 2010년 56세에서 2020년 61세로 5세나 밀렸다. 평균수명의 연장, 전반적인 인구 고령화 등으로 더 늦게까지 일한다는 의미로 해석된다.

<느낀 점>

저 표만 봐도 의미하는 봐가 많은 것 같습니다.

① 27세에 흑자구간에 진입하는데 점점 취업연령이 높아지고 있는 추세이기에 흑자를 내는 기간이 34년이 안될 가능성이 점점 높아지고 있다고 유추할 수 있습니다.

② 43세가 가장 흑자규모가 큰 것은 중간에 퇴직자들이 발생한다는 뜻입니다.

③ 61세부터 다시 적자로 전환된다는 것은 평균수명이 길어질수록 점점 더 적자규모가 커질 것 이라는 의미입니다.

④ 평균수명이 늘어난다는 것은 인생에서 흑자를 내는 기간인 34년에 벌어서 나눠서 써야할 기간이 훨씬 더 늘어난다는 뜻입니다.

'알아두면 쓸데있는 기사들' 카테고리의 다른 글

| 미국 올해의 단어 ‘가스라이팅’ (8) | 2022.12.05 |

|---|---|

| 빈 살만의 길, 김정은의 길 (0) | 2022.12.04 |

| 시장 1위 스타트업도 투자 끊겼다. “돈줄 막혀 망할판” (2) | 2022.12.03 |

| 모택동의 대약진운동과 똑같은 시진핑의 제로코로나 정책 (4) | 2022.12.03 |

| 카타르 응원단의 진짜 정체는? (2) | 2022.12.02 |